국내 은행의 당기순이익은 전년 대비 뒷걸음쳤지만 이자이익은 30조원에 육박하며 역대 최대 규모를 기록했다.

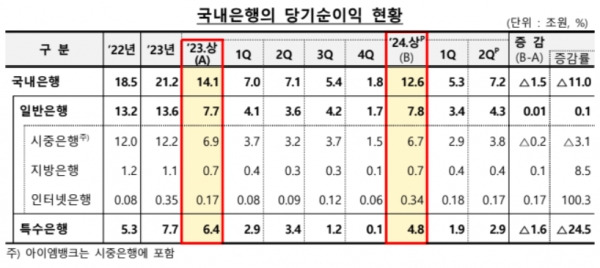

22일 금융감독원이 발표한 ‘2024년 상반기 국내은행 영업실적’에 따르면, 올 상반기 은행의 당기순이익은 12조6000억원으로 전년 동기 대비 1조5000억원(11.0%) 줄었다.

은행 당기순이익이 줄어든 것은 이자이익이 30조원에 육박한 가운데 비이자이익 감소, 영업외손실 발생 등이 맞물린 영향이다.

은행의 상반기 이자이익은 전년 대비 4000억원(1.4%) 늘어난 29조8000억원으로 집계되면서 역대 최대를 기록했다. 이는 이자수익자산이 4.1% 증가한 영향으로, 순이자마진(NIM)은 0.06%포인트(p) 하락하며 이자이익 증가세는 다소 둔화됐다.

상반기 비이자이익은 지난해 같은 기간보다 4000억원(11.4%) 줄어든 3조4000억원으로 집계됐다. 수수료이익과 유가증권관련 이익은 전년 대비 증가했지만 외환·파생관련이익이 6000억원 감소한 영향이다.

이 밖에 판매비와 관리비는 12조8000억원으로 전년 대비 3000억원(2.3%) 늘었다.

국내 은행의 올 상반기 대손비용은 2조6000억원으로 지난해 같은 기간보다 5000억원(15.9%) 감소했다. 지난해 상반기 대손충당금 산정 방식 개선에 따른 은행권 대손비용이 크게 증가한 데 따른 기저효과 영향이다.

영업외손익도 주가연계증권(ELS) 관련 충당부채 적립 영향으로 전년 대비 2조 3000억원 줄어들면서 1조4000억원 적자를 기록했다.

국내 은행의 상반기 총자산순이익률(ROA)과 자기자본이익률(ROE)는 0.67%, 9.03%로 지난해 같은 기간보다 각각 0.12%p, 1.82%p 하락했다.

금감원 관계자는 “순이익은 ELS 관련 충당부채 등 비경상적 손실이 발생한 영향으로 감소했다”고 설명했다.

이어 “주요 국가 통화정책의 불확실성, 지정학적 리스크 등에 따라 금융시장 변동성 확대 가능성이 있다”며 “위기에도 은행이 자금중개 기능을 수행할 수 있도록 충분한 손실흡수능력 확충을 지속 유도할 계획”이라고 덧붙였다.