손해율 높은 자동차보험 비중 조절 전략도 긍정적

증권가 전문가들은 메리츠화재가 올해 사업비와 자동차보험 축소를 통해 주가 상승세 흐름을 이어갈 것으로 전망했다. 판매촉진·마케팅 비용 등 감소에 따른 운영 비용 부담 요인을 줄이고, 손해율이 높은 자동차보험 비율을 낮추는 전략이 주가에 긍정적 영향을 미칠 것으로 평가했다.

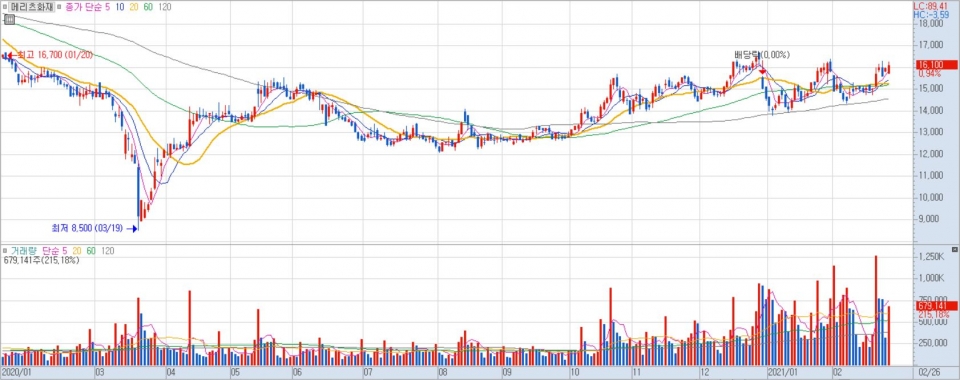

1일 한국거래소에 따르면, 메리츠화재 주식은 지난달 26일 1만6100원으로 장을 마쳤다. 이는 전 거래일 1만5950원 대비 0.9% 오른 수치며 올해 첫 거래일인 1월4일 종가 1만4250원 대비 12.9% 오른 수준이다.

메리츠화재 주가는 작년 3월19일 연저점 9180원을 기록한 후, 마지막 거래일 12월30일에는 연저점 대비 55.2% 오른 1만4250원으로 장을 마쳤다. 에프앤가이드에 따르면, 현재 국내 증권사 9곳이 제시한 메리츠화재의 올해 평균 목표 주가는 1만9722원이다.

메리츠화재의 작년 당기 순이익은 4334억원으로 지난 2019년 대비 59.8% 증가했다. 작년 영업이익은 6103억원으로 전년 대비 95.3% 늘었으며, 매출 수익을 의미하는 원수보험료는 9조1512억원으로 전년보다 13.9% 증가했다. 작년 4분기만 봐도 별도순이익은 1099억원으로 전년 동기 대비 87.9% 성장했으며, 역대 4분기 중 최대 실적을 기록했다.

전문가들은 메리츠화재의 실적 증가 요인으로 사업비 지출 감소를 통한 사업비율 개선을 꼽으며, 올해 주가도 긍정적으로 평가했다. 사업비율은 보험설계사 인건비와 마케팅 비용, 판매촉진비 등 사업비 비중을 나타내는 수치다. 메리츠화재의 작년 4분기 사업비율은 전년 동기 대비 8.4%p 하락한 25.3%를 기록했다. 사업비율이 낮다는 것은 사업비 지출이 줄었다는 뜻으로, 보수적인 사업 전략을 펼쳤다는 것을 의미한다.

장효선 삼성증권 연구원은 "이번 실적 개선 배경은 인(人)보험 신계약 매출 감소로 인한 사업비율 등이 감소했기 때문"이라며 "올해도 설계사 수수료 규제 등으로 사업비율 개선세는 지속할 전망"이라고 말했다.

또, 강승건 KB증권 연구원은 "메리츠화재의 사업비율 안정화가 빠르게 진행되고 있다"며 "인보험 신계약이 지속적으로 줄어듦에 따라 판매비도 축소되면서 메리츠화재의 부담 요인이 일부 완화하고 있는 것으로 보인다"고 말했다.

메리츠화재가 수익성 낮은 자동차보험 비중을 축소하는 전략도 주가에 긍정적인 것으로 평가됐다. 보험 업계는 그간 자동차보험 손해율 악화를 영업적자의 주요 원인으로 지목해왔다.

메리츠화재는 지난 2015년 김용범 부회장 부임 후 자동차보험을 줄이고 있다. 작년 3분기 자동차보험 시장점유율은 원수보험료 기준 약 3.7%로 전년 동기 대비 0.2%p 줄었다. 반면, 손보 '빅4'로 불리는 삼성화재·현대해상·KB손보·DB손보의 작년 3분기 자동차보험 시장점유율은 88.9%로, 전년 동기 대비 2.4%p 증가했다.

손보업계 관계자는 "메리츠화재는 자동차보험 비중을 줄이기 위해 신규 고객 유치 등을 줄이고 있다"며 "손해율이 높은 자동차보험 비중을 줄이면서 건전성을 가져가기 위한 회사의 전략으로 볼 수 있다"고 말했다.

이홍재 하나금융투자 연구원은 "자동차보험 비중이 늘면 회사는 마케팅비 등 사업비 지출도 오르기 때문에 자동차보험 비중은 대형사들 위주로 증가하는 상황"이라며 "자동차보험이 이익을 크게 가져오는 부분도 아닌 만큼 중소형사인 메리츠화재가 자동차보험 비중을 낮추는 전략은 긍정적이라고 본다"고 말했다.