예금보험료율 한도 조항 일몰 기한 전에 적정 예보료율을 도출하고, 한도 조정을 위해서 신속하게 개선안을 마련해야 한다는 지적이 국회에서 제기됐다.

이용우 의원(더불어민주당, 정무위)은 18일 열린 예금보험공사 국정감사에서 적정 예보료율을 도출하고 한도 조항을 재개정하기 위해서는 1년6개월의 여론수렴기간을 고려해 그 전까지 개선안을 마련해야 한다고 촉구했다.

예금보험료율 한도 조항의 일몰기한이 오는 2024년 8월31일인 것을 고려하면 2023년 2월까지는 개선안을 내야 한다는 의미다.

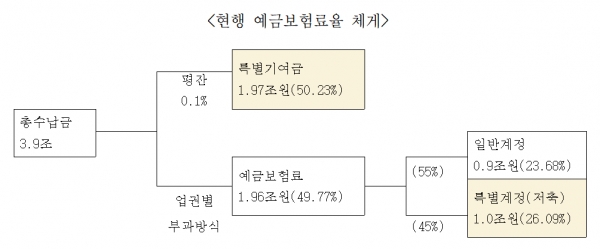

현행 예금보험료율 체계는 예금자보호법에서 공통 요율한도 0.5%만 설정하고 시행령을 통해 업권별 차등 요율을 정하고 있다. 다만, 한도는 IMF 당시 상향 뒤 일몰조항으로 변경됐고, 이후 체계 개편에 대한 논의는 진행되지 않은 채 자동 기한 연장되다가 지난 8월, 3년 더 연장하는 방안으로 개정됐다.

이에 따라 현행 예금보험료율은 업권별로 0.08%~0.40%에 더해 2027년까지 전업권 특별기여금 0.1%로 별도 규정하고 있다.

이와 함께 △IMF구조조정 등 2002년 이전 손실 기금상환을 위해 2027년까지 특별기여금 0.1% 공동 부과 △2011~2026년 기간 동안 저축은행 특별계정에 전 업권 보험료의 45% 공동지원 △각 업권별 기금 목표규모를 설정하고 10년에 걸쳐 도달할 수 있도록 요율 조정 △개별 부보금융기관별로 리스크를 측정하여 매년 보험료를 산정 부과하는 차등보험료율제를 도입해 현재는 3단계, 2022년부터 5단계로 설정하는 것을 골자로 한다.

이용우 의원은 "현재 보험료의 50%가 특별기여금 계정, 예금보험료 중 45%(전체보험료의 25% 수준)가 저축은행 특별계정에 지원돼 전체 보험료의 75%는 과거 부실처리에 사용되고 있어 미래위험을 대비하는 사전기금 성격이 부족하다"고 지적했다. 또, 업권별 및 동일 업권 내 기관별 리스크에 따른 위험부담도 공정하게 이뤄지지 못했다고 덧붙였다.

이런 상황에 대해서 이 의원은 "과거 정부 정책 및 금융감독 실패에 따른 기금손실 부담에 있어 재정과 예금자 간 균형 있게 배분되지 못한 탓"이라고 말했다.

실제 금리하락과 보험업 자본규제강화 등 환경 변화를 고려해 실시한 2020년 민간합동TF 연구용역에서 과소적립, 특히 보험과 저축은행의 목표 규모를 높여야 한다는 결과도 있었지만, 손실에 대한 보전이 종료되는 2025년 이후로 논의를 유보한 바 있다.

이용우 의원은 "금융환경 변화를 반영하여 그동안 적정 예보료율에 대한 여러 차례 연구용역에도 불구, 번번히 논의에 그치고 있다"며 "이해관계자들 간 논의 등 시간을 고려하여 1년6개월 이내 적정 예보료율 개선안을 마련하고 이해관계가 첨예하므로 여론수렴기간을 충분히 가져야 한다"고 촉구했다.

한편, 이런 이용우 의원 지적에 대해 김태현 예금보험공사 사장은 "금융위와 상의를 해서 방안을 고민하겠다"고 답변했다.